相続に関わる時効|知らなかった!は許されない相続手続きの時効とその根拠【行政書士監修】

被相続人が亡くなると、家族である相続人は通夜や葬儀で思った以上に忙しくなります。それに加え、相続に関するさまざまな手続きもしなければなりません。そして、これらの手続きには時効があり、期日を過ぎてしまうと取り返しのつかないものも多くあります。

この記事では、相続の手続きに関わる時効を詳細にご紹介します。法律の時効に知らなかった、は通じませんのでしっかり理解しておきましょう。

目次

相続における時効とは

民法における時効とは「長い間続いた事実状態を尊重し、その状態が法律的に正当でなくとも、これを正当な法律状態と認めること」です。

相続では、時効のあるものとないもの、また異なる期間の時効が混在しているので注意が必要です。それに加えて、「時効のはじまり」も一律ではないので、期限切れで手続きができなくなってしまうようなことがないよう、それぞれを正しく把握しましょう。

相続放棄の手続き:3ヵ月【民法第915条】

第九百十五条 相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

2 相続人は、相続の承認又は放棄をする前に、相続財産の調査をすることができる。

相続放棄とは、

- 被相続人(亡くなった人)に多額の負債がある

- 被相続人が借金の保証人になっている

- 誰か一人に遺産を相続させたい

- 相続に関わりたくない

といった理由で、相続人が財産を相続したくないときに申立てる手続きです。時効までの3ヵ月間を「熟慮期間」といいます。時効の始まりは、「相続が発生したとき」または、「相続人になったことを知ったとき」のどちらかです。相続放棄の期限については、手続きをすることで延長もできます。

相続には相続放棄以外にも単純相続と限定承認があります。単純相続は、プラスの財産もマイナスの財産もすべて相続する方法です。限定承認は、相続をしたプラスの財産の範囲で借金などマイナスの財産を相続します。

期限の延長手続きについて

相続放棄の期限を延長したいときには「放棄の期限(期間)の伸長」を家庭裁判所に申立てます。

申立てに必要なものは、

- 申立書

- 戸籍関係の書類

- 収入印紙800円分(手数料)

- 連絡用郵便切手(手続きをする家庭裁判所によって金額は異なる)

の4つです。

申立書には、伸長の理由を記述しますが、期限内に手続きをすれば、「時間がなくて手続きが間に合わない」といった個人的な理由でも概ね認められます。

提出先は「被相続人の最後の住所地を管轄する家庭裁判所」です。

遺産分割請求権:時効なし【民法第907条】

第九百七条 共同相続人は、次条の規定により被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の全部又は一部の分割をすることができる。(一部抜粋)

「遺産分割請求権」とは、複数の相続人がいるときに、自分の受け取ことができる正当な額の遺産を請求する権利です。この請求権には時効がありません。

例えば、ある相続人が請求をしないまま亡くなったときでも遺産分割請求権は、さらにその相続人が相続することができるので、理論上は永久に消滅しません。

しかし、遺産分割請求権を行使しない=遺産を分割しないままでいる、ということは、被相続人の財産は相続人の共有であるということになります。

遺産が預貯金であれば大きな問題はないかもしれませんが、土地や家屋が含まれていると管理の手間や費用もかかり、売却もできないため、時効がなくとも早めに行使した方がいいといえるでしょう。

遺産の分割のためには「遺産分割協議」を相続人全員でおこないます。法律で法定相続分は定められていますが、実際の遺産分割では預貯金のように分けやすいものばかりではありません。

遺産が家屋だけのときや、ひとりの相続人が事業を承継するといったときには、法定相続分の通りに分けられないため、話し合いが必要です。話し合いの結果、どのように遺産を分割することになったかは、「遺産分割協議書」にまとめます。

遺産分割協議の結果を書面にまとめたものが遺産分割協議書です。遺産分割協議書は、故人の預金を移す際や不動産登記をおこなう際など、被相続人の遺産を誰に引き渡すのかを証明する書類として用いられます。

遺産分割協議書には相続人全員の同意が必要です。また、遺言が残っている場合など相続人が相続の内容に合意している場合は遺産分割協議書が不要となる場合もあります。

遺留分侵害額請求権(旧:遺留分減殺請求権):1年【民法第1048条】

第千四十八条 遺留分侵害額の請求権は、遺留分権利者が、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から一年間行使しないときは、時効によって消滅する。相続開始の時から十年を経過したときも、同様とする。(遺留分の放棄)

例えば、被相続人が遺言書で第三者に全財産を譲る(遺贈する)と指定した場合など、相続人がそれぞれの遺留分を受遺者(遺贈された人)に請求できます。

この請求権は、2019年6月30日以前に発生した相続までは「遺留分減殺請求権」でした。主な違いは、「遺留分減殺請求権」では原則現物による返還でしたが、「遺留分侵害請求権」では金銭による返還になっています。

遺留分侵害請求権には2つの時効があります。ひとつは、「相続が発生したとき、または請求の対象になる贈与や遺贈が発生してから1年」です。もうひとつは、「何も知らなくても相続の発生から10年」で時効になります。

遺留分侵害額請求権の行使は、相続人が直接遺留分を侵害している人におこなうことが可能です。内容証明のように、送付した日付が公的に証明できるものを利用すると、時効が中断した日も証明できるのでより安心でしょう。

遺留分とは

兄弟姉妹以外の法定相続人には、被相続人の遺言の内容にかかわらず、最低限相続できる権利が定められています。

仮に被相続人が遺言書によって全財産を他人に譲るようなことがあると、家族は、家を失ったり、生活ができなくなったりする可能性があります。そのようなことがないように、一定の割合について相続できることを保障しているのが「遺留分」です。

遺留分は、相続人の組み合わせと立場によって異なります。ただし、兄弟姉妹に関しては、遺留分はありません。そのため、兄弟姉妹が法定相続人になるケースで、兄弟姉妹に相続させたくないというときには、遺言書を書くことで回避できます。

遺留分の割合

| 相続人の組み合わせ | 遺留分 | 各人の遺留分 |

|---|---|---|

| 配偶者と子 | 1/2 | 配偶者:1/4、子:1/4 |

| 配偶者と直系尊属 | 1/2 | 配偶者:2/6、直系尊属:1/6 |

| 配偶者と兄弟姉妹 | 1/2 | 配偶者:1/2、兄弟姉妹:なし |

| 配偶者のみ | 1/2 | 配偶者:1/2 |

| 子のみ | 1/2 | 子:1/2 |

| 親のみ | 1/3 | 直系尊属:1/3 |

| 兄弟姉妹のみ | なし | なし |

子や直系尊属が複数いるときには、均等割りにします。直系尊属とは、被相続人の父母や祖父母のことです。

相続回復請求権:5年【民法第884条】

第八百八十四条 相続回復の請求権は、相続人又はその法定代理人が相続権を侵害された事実を知った時から五年間行使しないときは、時効によって消滅する。相続開始の時から二十年を経過したときも、同様とする。

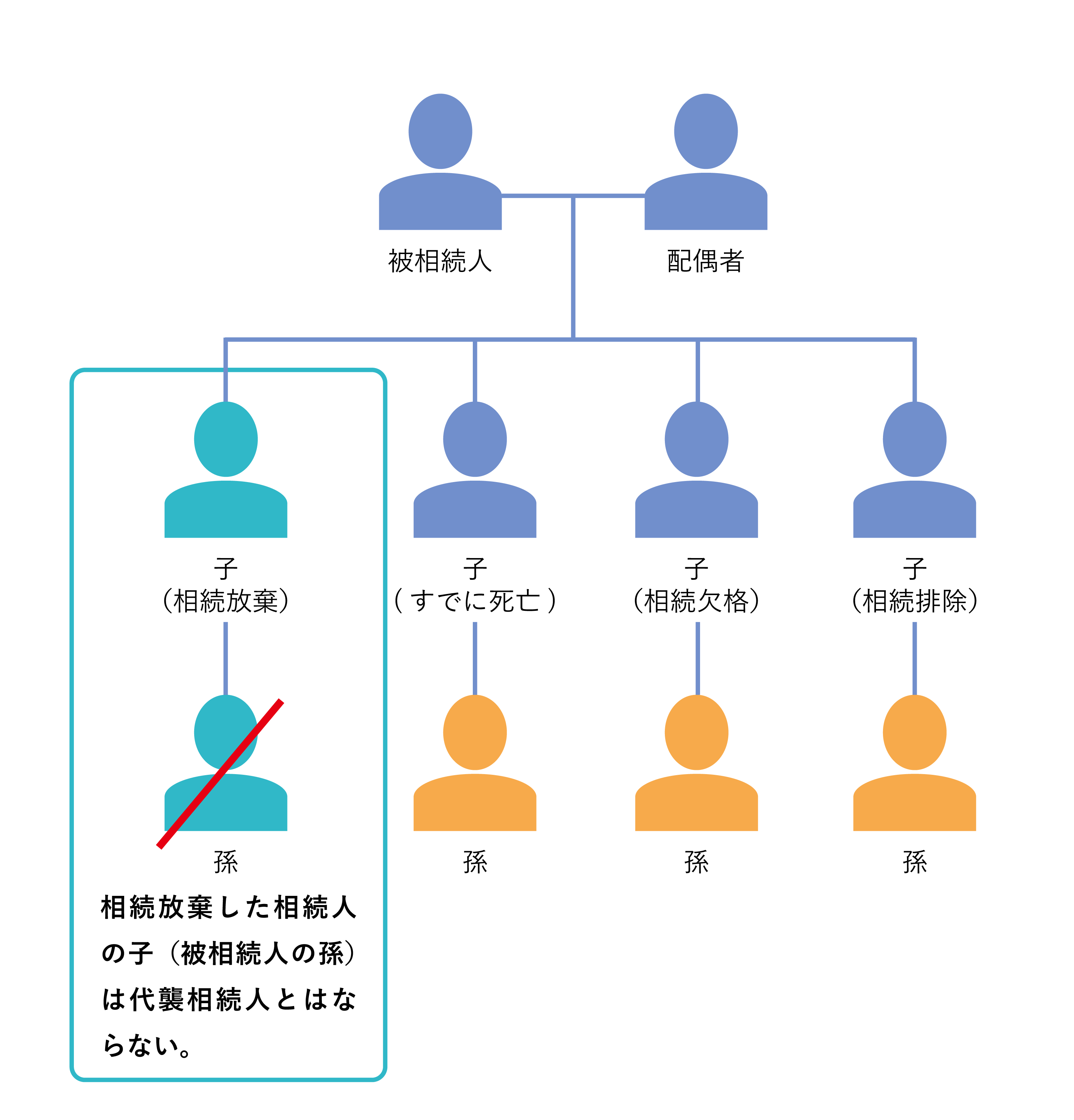

相続回復請求権とは、実際には相続人でない人(「表見相続人」「僭称相続人」または「不真正相続人」)が、相続人のように財産を相続してしまったときに、本来相続の権利がある人(「真正相続人」)が返却を求められる権利です。

具体的には、「相続欠格」や「相続廃除」によって、戸籍のうえでは相続人であっても、相続の権利がない人や無効な養子縁組によって養子になっている人がこれにあたります。

時効は真正相続人が「自分の権利を侵害されていると知ったときから5年」です。また、「知らなかったときでも20年」で相続回復請求権は消滅します。

相続欠格と相続廃除

相続欠格とは被相続人を殺害するなどして、刑罰を受けた相続人から自動的に相続権をはく奪する制度です。これに対し相続廃除は、被相続人の意思で相続人から相続権をはく奪するもので、家庭裁判所に申立てます。一度受理されても被相続人が請求すれば、廃除を取り消すことも可能です。

仮に相続人が欠格や廃除で相続権をはく奪されても、子(被相続人の孫)がいるときには、代襲相続によって、代わりに相続できます。しかし、相続人が相続放棄をしたときには、「はじめから相続人ではなかった」とされるので、代襲相続は発生しません。

相続税の時効:5年【国税通則法第70条】

第七十条 次の各号に掲げる更正決定等は、当該各号に定める期限又は日から五年(第二号に規定する課税標準申告書の提出を要する国税で当該申告書の提出があつたものに係る賦課決定(納付すべき税額を減少させるものを除く。)については、三年)を経過した日以後においては、することができない。(一部抜粋)

相続税の基礎控除額(3,000万+600万×法定相続人の人数)を超えて相続するときなどは、税務署に申告しなくてはいけません。申告の期限は、「被相続人が亡くなった日から10ヵ月以内」です。

しかし、仮に申告を怠ったとしても「申告期限の翌日から5年」が経過すると、相続税は時効になります。ただし、意図的に相続財産を隠すなど、「悪意があるときには7年」です。相続税の時効は、厳密には、「除斥期間」といいます。

時効が成立する条件は、期限までに「税務署からの通知が来ていない」ことです。実際には、ほとんど場合で税務署は相続の発生を把握しています。そのため、制度として時効があっても、成立するケースは多くありません。

相続税の更正の請求とは【国税通則法第23条又は相続税法第32条】

平成23年12月2日以後に法定申告期限が到来する申告については、法定申告期限から5年以内(後発的理由などにより更正の請求を行う場合には、それらの事実が生じた日の翌日から2か月又は4か月以内)

平成23年12月1日以前に法定申告期限が到来する申告については、法定申告期限から1年以内(後発的理由などにより更正の請求を行う場合には、それらの事実が生じた日の翌日から2か月又は4か月以内)

相続税を払いすぎてしまったときに還付してもらう手続きを「更生の請求」といいます。時効は、「法定申告期限(被相続人が亡くなってから10ヵ月)の翌日から5年以内」です。もし、5年を過ぎてから何らかの理由が発生して、請求するときには、発生から2ヵ月または4ヵ月(相続税法及び租税特別措置法に基づくとき)になります。

期限内申告納税しなかったときのペナルティ

相続税は、納税が遅れると「延滞税」がかかります。また、誤って少なく申告してしまったときには「過少申告税」、申告期限までに申告しなかったときには「無申告加算税」、意図的に財産を隠したときには「重加算税」の支払いが必要です。特に期限内に申告をしなかったケースの重加算税は、40%もの税金がかかるので、きちんと申告しましょう。

不動産の名義変更:時効なし

相続する財産に不動産があるときには、相続登記(名義変更)をする必要があります。この手続きに時効はありません。

しかし、相続登記をしていないと、その不動産が自分のものであることが証明できないことになります。そのため、売却などができなくなりますので、早めに相続登記をしましょう。

また、1月1日の時点で登記されている人と実際に相続した人が異なっていると固定資産税のトラブルになる可能性があるので注意してください。

固定資産税について

固定資産税は、「台帳下課税主義」という考え方で課税されます。これは、1月1日の「固定資産課税台帳」に登録されている者に納税の義務があるというものです。

例えば、相続放棄では、所得税などの税金は納税の義務がなくなるのですが、固定資産税に関しては、被相続人が亡くなった日が年末で、相続放棄の手続きが完了したのが1月のケースでは、納税の義務があるとされています。なぜなら、1月1日の時点で固定資産課税台帳に名前があるのは、相続人であり、さかのぼって相続放棄が認められたとしても、そのことは変わらないからです。

同じく、相続登記をせず、実際に相続した人と固定資産課税台帳に名前がある人が異なると、名前のある人に納税の義務が発生します。これを避けるために、早めの相続登記をおすすめします。

贈与税の時効:6年【相続税法第36条】

第三十六条 税務署長は、贈与税について、国税通則法第七十条の規定にかかわらず、次の各号に掲げる更正若しくは決定又は賦課決定を当該各号に定める期限又は日から六年を経過する日まで、することができる。(一部抜粋)

基礎控除を超える生前贈与を受けているときには、相続税・贈与税の申告義務があります。相続税・贈与税の時効は、「原則6年」です。しかし、意図的に隠すなど「悪質なときには、7年」になります。相続税・贈与税の時効のはじまりは、申告の期限である「生前贈与を受けた翌年の3月15日」です。

税務署が、贈与のあったことを知るタイミングとしては、「贈与した人が亡くなったとき」と「贈与された人が不動産を取得したとき」になります。贈与した人=被相続人が亡くなったときには、死亡を通知された税務署が何年にもさかのぼって預貯金口座の出金や入金を調査するため、税務署に知られるのです。

期限内に申告納税しなかったときのペナルティ

申告していなかったときには「無申告加算税」がかかります。意図的に財産隠しをしたときの「重加算税」は、40%~50%です。もちろん、本来の納税期限から起算して滞納税も納めることになります。

贈与税の申告期間は、贈与を受けた翌年の2月1日~3月15日ですので、きちんと申告しましょう。

専門家に相談した方がいいケース

以下のようなときには専門家に相談することも検討してください。

- それぞれの期限内に手続きが終わりそうにない

- 相続登記の代行をして欲しい

- 請求権の行使を代わりにして欲しい

- 権利を行使して請求したが対応してもらえない

- 遺産分割協議に立ち会って欲しい

基本的には、登記や書類作成の代行を依頼したいときには司法書士、税金の計算などであれば税理士、相手との交渉や手続きの代行まで依頼したいときには弁護士になります。

費用は、依頼内容や依頼する事務所でも異なりますので、最初は無料相談などを利用するのもいいでしょう。

民法の時効について

民法では、2種類の時効が定められています。ひとつは何かを所有しようという意思を持って一定期間、平穏に、かつ公然と占有することで所有権を主張できるようになる「取得時効」(民法162条~165条)です。

財産など、本来の権利関係とは異なっても、一定期間続いた事実に即した権利を認めるというものです。

第百六十二条 二十年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その所有権を取得する。

2 十年間、所有の意思をもって、平穏に、かつ、公然と他人の物を占有した者は、その占有の開始の時に、善意であり、かつ、過失がなかったときは、その所有権を取得する。

なお、“所有しようという意思を持つ”というのは、例えば賃貸物件でも状態としては占有ですが、賃料を払って住んでおり、“所有しよう”とは考えていないのでこれに当たりません。

もうひとつは「消滅時効」(民法166条~174条)です。何かを請求する権利を行使しない状態で時間が経過すると、その権利が消滅するというもので、債権など所有権以外の財産権で認められています。

取得時効には2つのケースがあり、他人の物だと知らずに占有したケースを「善意の場合」といい、10年で時効になります。これに対して、他人のものだと知っていたケースでは「悪意の場合」として時効は20年です。

相続の時効に関するよくある疑問

相続の時効に関するよくある疑問とその答えをご紹介します。

Q:疎遠だった父が1年前に死んだことを今日知りました。相続放棄はできますか?

自分が相続人であることを知ったときから3ヵ月以内に手続きをすれば相続放棄の申述が可能です。書類集めや手続きが不安なときは専門家に相談してください。

Q:祖父の遺産分割協議をしないまま父がなくなりました。遺産分割請求権はどうなりますか?

遺産分割請求権に時効はありません。請求権のある方が亡くなったときにはその相続人が引き継ぐことになります。

Q:相続から廃除されている兄が亡くなった父の家に住んでいます。出ていってもらうにはどうすればいいですか?

亡くなってから5年以内であれば、相続回復請求権を行使します。本人同士が話し合っても難しいと思われますので専門家に依頼することも検討してください。

Q:亡くなった夫が愛人に全財産を譲るという遺言書を書いていました。私たちは何ももらえないのですか?

相続人には遺留分という最低限保障された持分があります。1年以内であれば、遺留分侵害額請求権を行使してください。相手が対処してくれないときには専門家に依頼しましょう。

Q:相続した不動産の名義変更をしていませんでした。ペナルティはありますか?

不動産の名義変更に時効はないため、ペナルティはありません。しかし、売却などの手続きができないため早く変更したほうがいいでしょう。登記については、司法書士に依頼するのが一般的です。

Q:相続税を期限内に申告しなかった場合どうなりますか?

追徴課税の対象になります。期限までに納付しなかったことへの延滞税、意図的だと判断されれば重加算税などです。

まとめ

相続税に関する手続きは、状況によっては不要なものもありますが、被相続人に多額の借金があるときの相続放棄や相続人の権利が侵害されているときの各請求権など、時効を過ぎてしまったことで手続きができないと、相続人の人生に大きな影響を及ぼすものもあります。

相続が発生したら、自分に必要な手続きを確認するだけでなく、その手続きの時効のはじまりと時効の内容を正しく把握しましょう。

また、手続きが間に合いそうにないときや判断が難しい状況になったときには、早めに専門家に相談してください。

いい相続ではお近くの専門家との無料相談をご案内することが可能ですので、相続に関する時効でお困りの方はお気軽にご相談ください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「e行政書士」の相続手続に関する役立つ情報は「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

相続手続きに関する他の記事

-

共同相続人とは?定義や法定相続人との違いについてわかりやすく説明

共同相続人とは?定義や法定相続人との違いについてわかりやすく説明

-

株式の相続はどうやるの?株式の調べ方や名義変更の手続き、評価方法までわかりやすく解説

株式の相続はどうやるの?株式の調べ方や名義変更の手続き、評価方法までわかりやすく解説

-

相続放棄手続きの方法、期限や注意点も解説

相続放棄手続きの方法、期限や注意点も解説

-

車の所有者が亡くなったときの名義変更の相続手続きをわかりやすく解説!

車の所有者が亡くなったときの名義変更の相続手続きをわかりやすく解説!

-

相続手続きの一覧とスケジュール|流れと期限・必要書類・手順をどこよりもわかりやすく解説!【行政書士監修】

相続手続きの一覧とスケジュール|流れと期限・必要書類・手順をどこよりもわかりやすく解説!【行政書士監修】

-

法定相続情報一覧図(法定相続情報証明制度)どんな手続きに利用できる?流れや費用まとめて解説【行政書士監修】

法定相続情報一覧図(法定相続情報証明制度)どんな手続きに利用できる?流れや費用まとめて解説【行政書士監修】

-

相続人がいないときの相続財産の行方と不動産のリスク【行政書士監修】

相続人がいないときの相続財産の行方と不動産のリスク【行政書士監修】

-

遺産相続手続き代行|相続手続きの流れと依頼する専門家の選び方、費用の目安【行政書士監修】

遺産相続手続き代行|相続手続きの流れと依頼する専門家の選び方、費用の目安【行政書士監修】

-

行政書士ができる相続手続きとは?司法書士との違いや費用の目安から行政書士選びのポイントまで【行政書士監修】

行政書士ができる相続手続きとは?司法書士との違いや費用の目安から行政書士選びのポイントまで【行政書士監修】

-

遺産分割協議書の作成、提出時に必要な書類とその入手方法

遺産分割協議書の作成、提出時に必要な書類とその入手方法