代襲相続|代襲相続の範囲、基礎控除の算出方法、遺留分制度や数次相続との違い【行政書士監修】

被相続人より先に相続人である子が亡くなっていた場合、相続人の子(被相続人の孫)が相続権を引き継ぎます。相続人の子が複数いる場合、代襲相続人も複数となります。相続の無料相談はこちらから。

被相続人が亡くなる前に相続人が亡くなった場合、本来受け取るべき相続の権利はどうなるのでしょうか?このような場合、亡くなった相続人の子がその権利を引き継ぐなど、そのルールを定めているのが代襲相続(だいしゅうそうぞく)の制度です。

この記事では、代襲相続はどのようなときに起こるのか、代襲相続の概要、代襲相続が起こった場合の相続税の基礎控除の計算方法や2割加算制度について。また代襲相続と混同しやすい遺留分制度の扱いや数次相続との違いについてもご説明します。

目次

相続人から相続権を引き継ぐ代襲相続

最初に、代襲相続がどのようなものか確認していきましょう。

相続権を失った人に代わって相続する、代襲相続

相続においては財産を譲り受ける人を相続人(相続する人)、相続財産を遺して亡くなった人を被相続人(相続される人)と呼びます。

代襲相続とは「相続が開始する前に相続人が死亡していたり、相続欠格、相続廃除などの理由で相続権を失っていた場合に、相続人の子など、直系卑属の人が代わって相続の権利を引き継ぐこと」です。

例えば、被相続人が亡くなる前に、相続人である子が亡くなったとします。この場合、相続人である子の権利を、相続人の子(被相続人の孫)が引き継ぐことが代襲相続です。もし相続人の子が2人の場合、その2人が相続権を引き継ぐことになるため、代襲相続人は必ずしも1人ではありません。

代襲相続が何をもって発生するのか、代襲相続ができる人の条件の詳しい内容については後述します。まずは代襲相続が「相続人が死亡など何らかの理由で相続権を失ったときに、ほかの人(代襲者)が権利を引き継ぐことである」と理解してください。

法定相続人と指定相続人

代襲相続の詳しい解説の前に、相続人について再確認しましょう。

相続人とは、相続によって財産を受け取る権利がある人です。相続人になれる人は、相続の方法が「法定相続」なのか「(遺言書による)指定相続」かによって異なります。

法定相続とは遺言書がない場合の相続方法で、民法の規定により相続人となる人の順位、範囲、受け継ぐ相続割合が決められているのです。

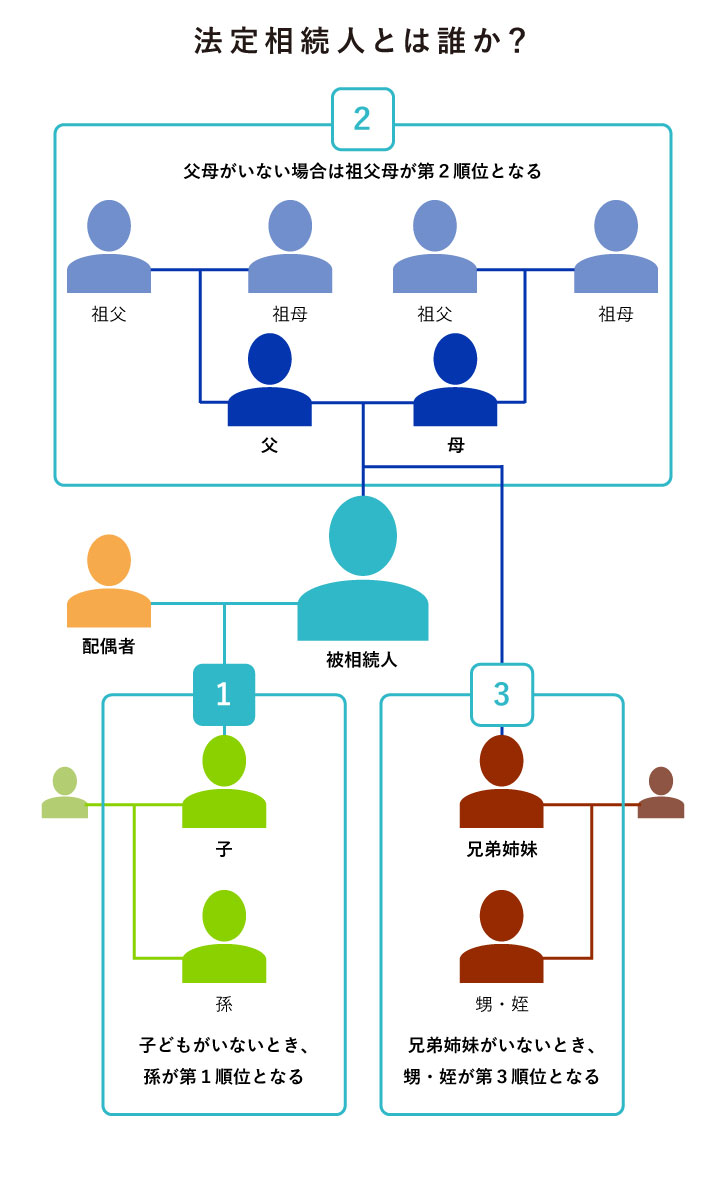

法定相続人の順位としては次のとおりで、配偶者は常に相続人となります。第1~3順位については上位順位者がいる場合、下位順位者が相続人になることはできません。

法定相続人の順位

- 常に相続人:配偶者

- 第1順位:子(子がいない場合は孫)

- 第2順位:父母(父母がいない場合は祖父母)

- 第3順位:兄弟姉妹(兄弟姉妹がいない場合は甥、姪)

法定相続人と相続の割合

| 法定相続人の組み合わせ | 法定相続分 | |

|---|---|---|

| 配偶者+子 | 配偶者:1/2 | 子:1/2 |

| 配偶者+親 | 配偶者:2/3 | 親:1/3 |

| 配偶者+兄弟姉妹 | 配偶者:3/4 | 兄弟姉妹:1/4 |

| 配偶者のみ | 配偶者:全部 | |

| 子のみ | 子:全部 | |

| 親のみ | 親:全部 | |

| 兄弟姉妹のみ | 兄弟姉妹:全部 | |

配偶者は常に相続人であり、その法定相続分は2分の1の割合。第1順位は子で、やはり2分の1となっています。子が複数いた場合は、2分の1の法定相続分をさらに子の人数で分けます。

一方、指定相続は遺言相続ともいわれ、遺言書で指定されている人が相続人です。

遺言書で指定されなかった法定相続人には、民法により遺留分として最低限の割合が留保されています。法定相続人は、遺言書で指定されていなくても遺産の一部を受け継ぐことができるのです。

代襲相続人の条件

相続人が亡くなったり相続の権利を失ったりしたとき、どのような条件を満たせば相続の権利を引き継げるのか確認していきましょう。代襲相続人になるには下記の条件をすべて満たす必要があります。

相続人の直系卑属である

相続人の直系卑属となる人が代襲相続の対象です。「卑属(ひぞく)」とは、自分よりも下の代のことを意味し、子や孫、ひ孫を指します。

「直系(ちょっけい)」とは直接的に親子関係でつながっている親族のこと。両親はもちろん、さらにその親の祖父母も直系であり、子や孫、ひ孫も直系です。兄弟姉妹などは、祖先が同じでも分かれた系統になるので直系ではなく、「傍系(ぼうけい)」といいます。

直系は血のつながりとは関係ないため、養子縁組においても養父母(養親)と養子は直系の関係になります。

代襲相続人となる人が相続欠格や廃除者でない

代襲相続人が相続欠格、あるいは相続廃除の対象者になった場合は代襲相続の権利を失います。こうした理由で親が相続資格を有していなくても、その子に資格があるならば再代襲が可能です。

甥や姪は代襲相続人になれる

相続人の子にあたる甥や姪は直接の相続人にはなり得ませんが、代襲相続人となる権利はあります。

法定相続に関して権利の順番を解説しましたが、甥や姪の親は第3順位の兄弟姉妹に該当するため、親が死亡などの理由で相続権を失えば、その子である甥や姪が代襲相続人となるのです。

頻繁に起こるパターンではないので、第3の相続資格が発生したならば、親は自分の子に対して代襲相続人としての権利について説明しておくのもいいでしょう。

代襲相続、再代襲が起こらない場合

一方、代襲相続が起こらない場合もあります。

代襲相続人となる人が死亡していない場合

代襲相続人がすでに死亡している場合は代襲相続の権利がなくなります。

例えば相続人の子がすでに亡くなっているときは、相続人である親が亡くなっても代襲相続人の対象になれません。このとき、孫がいる場合は亡くなった子に変わって代襲相続をおこなうことができ、これを再代襲といいます。

直系卑属の孫がいない場合はその代での相続は終了となり、次の順位に相続権が移ることになります。

養子縁組の子の子は代襲相続人になれない場合も

被相続人の養子の子は代襲相続が可能と書きました。ただし、生まれた日が養子縁組となった日(届け出を出した日)より前か後かによって権利が変わります。

縁組日より後に生まれた子は直系卑属になりますが、その前に生まれていた子(連れ子)は直系卑属とならず、養親の代襲相続ができません。

兄弟姉妹が相続人の場合はその子(甥や姪)に再代襲できない

子が相続人である親より先に亡くなった場合、その孫が再代襲できることを説明しました。しかし、甥や姪については再代襲ができないというルールがあります。

兄弟姉妹の場合、相続権は甥や姪の一世代で終わりになるのです。

代襲相続が起こるタイミング

ここでは、どのタイミングで代襲相続が発生するのかを解説します。

相続人が被相続人よりも先に亡くなった場合

一番多いのが被相続人よりも相続人が先に亡くなってしまった場合です。例えば、親よりも先に子どもが亡くなってしまうというようなケースがあります。

相続人が相続欠格者となった場合

相続欠格とは相続権利を失わせる制度です。相続人が相続欠格となった場合に代襲相続が発生します。

民法891条で定められている相続欠格になる事由は次の条件のいずれかです。

相続人が被相続人や自分と同順位の相続人を故意に死亡もしくは死亡させようとした

殺人罪や殺人未遂罪は当然のことながら、財産を目当てに殺害したと判断され相続資格を失います。

被相続人が殺害されたのを知っていたにも関わらず相続人が告発や告訴をおこなわなかった

告発や告訴をせずに殺害者をかばったと判断されて資格を失います。

相続人が詐欺や強迫などで被相続人の遺言をしたり、撤回・変更することを妨げた、もしくは遺言を書かせたり、撤回や変更をさせた

被相続人が遺言の取り消しや変更をしていることを詐欺や強迫で妨害した場合や、詐欺や強迫で取り消しや変更をさせた場合に資格を失います。

相続人が被相続人の遺言書を書かせたり、偽造したり、破棄したり、隠蔽した

遺言書の内容が自分に不利になると考え、遺言書の内容を変えたり、破棄したりした場合に資格を失います。

(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続人が被相続人から廃除された場合

廃除とは、被相続人の遺産を相続できなくすることです。相続人が被相続人に対して虐待をしたり、侮辱したり、あるいはほかの著しい非行があった場合、家庭裁判所で申立てをおこない、審判が確定すれば相続廃除することができます。相続廃除の手続きは、被相続人が生前におこなうか、遺言書に相続人の相続権利を廃除する旨を記載することでしか成立しません。

遺言書に相続を廃除する内容が記載されている場合には、遺言執行者が家庭裁判所へ廃除の手続きをおこなう必要があります。

(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。(遺言による推定相続人の廃除)

第八百九十三条 被相続人が遺言で推定相続人を廃除する意思を表示したときは、遺言執行者は、その遺言が効力を生じた後、遅滞なく、その推定相続人の廃除を家庭裁判所に請求しなければならない。この場合において、その推定相続人の廃除は、被相続人の死亡の時にさかのぼってその効力を生ずる。

代襲相続における注意点

代襲相続において間違いやすい点を整理しました。

相続人が相続放棄している場合、代襲相続ができない

相続放棄とは、相続人が被相続人の財産(預貯金や不動産などのプラスの財産および負債などのマイナス財産も含む)を相続する権利の一切を放棄することです。

兄弟が多いなど、相続問題に巻き込まれたくないときに相続権を廃棄する場合があります。もし、亡くなった相続人が相続を放棄していた場合、代襲相続ができません。もちろん代襲者自体が相続放棄している場合も同様です。

また、相続人全員が相続放棄していた場合には相続財産が国に帰属することになるので、こちらも代襲相続が発生することはありません。相続人がやはり相続したいとして放棄を取り消そうと考えたとしても、基本的に取り消しはできないので注意しましょう。

配偶者は代襲相続人になれない

相続人が亡くなった場合、その配偶者は代襲相続人になれません。

亡くなった相続人の配偶者は直系でも傍系でもなく、あくまでも配偶者という扱いとなります。そのため、直系卑属という条件を満たせず代襲相続人になれません。

補足ですが、子どもの配偶者など直系の関係にあたる親族の配偶者は「直系姻族」といわれ、広義の意味では直系の関係といえるものの代襲相続人にはなれません。

なお、傍系の関係にある親族の配偶者の場合は「傍系姻族」です。両親や祖父母は血のつながりがあるため直系姻族ではなく「直系血族」と呼ばれます。

事例で分かる代襲相続の相続分

代襲相続における財産分与の割合は、被代襲者がそのままの割合を引き継ぐだけであり、全体的には変わりません。

ここでは、実際にいくつかの事例と一緒に相続人が相続する財産割合を確認していきます。

例1:実子の親が亡くなっている場合の代襲相続分の割合

最初に実子の親が亡くなっている場合の代襲相続分の割合を確認していきます。被相続人である夫の家族構成を配偶者(妻)と子2名とした例では、

- 妻:50%

- 子A:25%

- 子B:25%

と財産が分配されます。配偶者である妻が半分、残りの半分を子で均等に分割するのです。また、この家族において、夫が亡くなる前に子Bが亡くなると子Bに対する代襲相続が発生します。子Bが受け取る予定だった25%は変わりません。

子Bの子ども(被相続人の孫)が1人の場合はその子に25%が引き継がれ、子どもが2人の場合には、25%を2人で分けるので12.5%ずつになります。

例2:叔父、祖父母なども亡くなっている場合の代襲相続分の割合

次に叔父、祖父母なども亡くなっている場合の代襲相続分の割合を確認していきます。被相続人に配偶者および子や孫がおらず、兄弟もしくは姉妹しか親族がいない場合の例を見てみましょう。被相続人に2人の妹がいたときの法定相続割合は、

- 妹A:50%

- 妹B:50%

と均等です。もし被相続人が亡くなる前に妹Aが亡くなると、妹Aの子に代襲相続が発生して同じ割合の50%が引き継がれます。

ただし、妹Aの子も亡くなっていて、妹Aに孫がいたとしても再代襲できないので注意が必要です。この例では、妹Aの分が妹Bにわたるため、妹Bが100%となります。

例3:養子である親が亡くなっている場合は出生の時期によって変わる

最後に養子である親が亡くなっている場合の代襲相続分の割合についてです。

養子には代襲相続人の権利がありますが、養子の子(被相続人の義理の孫)がいつ生まれた子か、その出生の時期によって権利の有無が異なりますのでそれぞれを確認していきましょう。

ケース1:養子の子に代襲相続人の権利がある場合

まずは養子の子に代襲相続人の権利がある場合の代襲相続分の割合についてです。被相続人である夫の家族構成を配偶者(妻)と子1名と養子1名とした例では、

- 妻:50%

- 子A:25%

- 養子B:25%

と分けられます。配偶者である妻に半分、残りの半分を子で均等分割するのです。

この家族において、夫が亡くなる前に養子Bが亡くなると養子Bに対する代襲相続が発生し、養子Bが受け取る予定だった25%に変動はありません。

養子Bに対して、養子縁組となった後に生まれた子が1人いるときは、その子(被相続人の孫)に25%が引き継がれ、分け合うことになります。

ケース2:養子の子に代襲相続人の権利がない場合

次に養子の子に代襲相続人の権利がない場合の代襲相続分の割合を確認しましょう。

もし、上記のパターンで養子Bの養子縁組となる前に生まれた子が1人いたとすると、その子は代襲相続人になれないため、子Aの相続割合がその分増えることになります。その結果は次のようになり、配偶者は最初の50%から変わらず、配偶者と子Aが同額となります。

- 妻:50%

- 子A:50%

代襲相続での遺留分制度の扱い

ここでは法定相続人が遺言書に指定されていないときに一定の資産取得が保障される遺留分制度の扱いについて整理します。また遺留分を保障されている人の範囲と代襲相続人の権利がある人の範囲が違う点についても確認していきましょう。

遺留分制度とは

遺留分制度とは、遺言において法定相続人となる人が相続対象とされていないとき、一定範囲の相続人に対して最低限の資産取得を保障する制度です。

財産は被相続人のものですが、自分の意志どおりに処分できる範囲が制限されていることになります。これは残された遺族に対して、ある程度の生活を保障することを目的に作られた制度です。

代襲相続人の範囲と異なるので注意

遺留分制度の対象となるのは以下のように定められています。

- 配偶者

- 直系卑属(子、孫、ひ孫)

- 直系尊属(父母、祖父母)

間違えやいすいのは被相続人の兄弟には遺留分がないという点です。

一方、代襲相続人として認められているのは以下のとおりです。

- 死亡した相続人の直系卑属(子、孫、ひ孫)

- 死亡した相続人の兄弟姉妹の子(甥、姪)

そのため、代襲相続人であっても遺留分のある人とない人が存在することになります。

甥や姪に関しては、代襲相続の権利が発生しても必ずしも受け取れる財産があるとは限らないという点に注意が必要です。遺言で特定の人の名前が書かれており、かつ兄弟姉妹の名前が書かれていなければ相続対象となるものはありません。

代襲相続の手続き方法

代襲相続が発生した場合、家庭裁判所に申述するという特別な手続きは必要ありません。

例えば、相続人である親が亡くなって子が代襲することになった場合、被相続人がまだ生きていて、相続が発生していないのであれば手続きは不要です。

実際に相続が発生して手続きをおこなう際には、本来相続人(この場合は親)となる人が亡くなっていることと、代襲相続をする人が相続人の子であることを証明する戸籍謄本が必要になります。親と子で共通となる場合は一通で問題ありません。再代襲は、子、ひ孫と続くので、その人数分だけの戸籍謄本が必要です。

相続税における基礎控除額の算出方法

相続によって取得した財産については、相続した額に応じて相続税を納める必要があります。その申告期限は、被相続人が亡くなったことを知った日から10ヵ月以内です。期限内に申告しなかったり、取得した金額よりも少ない金額で申告したりした場合には、加算税や延滞税がかかる場合があるので注意しましょう。

ここでは相続税を算出する際に必要となる基礎控除額の計算方法について解説します。

相続税における基礎控除の基本的な計算方法について

取得した財産の総額すべてに対して、相続税が課税されるわけではありません。取得した総額から基礎控除額を引いた金額が課税対象となります。

基礎控除額は法定相続人の数によって異なり、

で求めることができます。

例えば取得した財産総額が5,000万円で法定相続人の数4人のケースでは

- 基礎控除額=3,000万円+(600万円×4人)=5,400万円

- 課税対象額=5,000万円-5,400万円=▲400万円

となり、このケースでは相続税がかからないことになります。

財産総額が8,000万円で法定相続人の人数が2人のケースでは、

- 基礎控除額=3,000万円+(600万円×2人)=4,200万円

- 課税対象額=8,000万円-4,200万円=3,800万円

となり、3,800万円が課税対象となります。

補足ですが、総資産額はプラスの資産だけでなく、借入金などの負債も加味するほか、被相続人の葬儀費用を差し引くことが可能です。

代襲相続人がいる場合の基礎控除額の算出方法

特殊な算出方法として、まずは代襲相続人がいる場合の基礎控除額の算出方法を確認します。代襲相続人は法定相続人として数えますが、代襲相続人に相続の権利を引き継ぐ被代襲相続人は法定相続人に数えないという点がポイントです。

例:法定相続人として 配偶者1人と子A、Bの2人がいました。この時点では法定相続人は3人です。

子Aが亡くなり、代襲相続として子Aの子(孫)2人が代襲相続したとします。これにより法定相続人が、配偶者、子B、孫2人の4人になります(子Aは数えません)。

養子がいる場合

次に養子がいる場合の基礎控除額の算出方法を確認します。法定相続人として養子の人数をそのまま数として数えることはできず上限があるので注意しましょう。

- 被相続人に実子がいる:数える養子は1人まで

- 被相続人に実子がいない:数える養子は2人まで

つまり、節税のために養子縁組をいくつも増やしても意味がないということです。

相続放棄者がいる場合の基礎控除額の算出方法

最後に相続放棄者がいる場合の基礎控除額の算出方法です。相続放棄者は、法定相続人として数えます。法定相続人が5人いて、2人が相続放棄したとしても基礎控除額については5人前提での計算です。そのため相続放棄した人がいても相続税額が増えることはありません。

相続税の2割加算制度について

相続税において一定の条件を満たす人は、相続税額が2割増しになってしまう制度をご存知でしょうか。ここではその概要や加算される人の条件などを解説します。

2割加算制度

2割加算制度とは、相続税が2割加算される制度をいいます。対象は相続税が発生する全員ではなく、被相続人の親、配偶者、子以外です。

相続税法では「被相続人の一親等の血族(代襲相続人を含む)と配偶者以外の人」と書かれています。

一親等とは自分から一番近い親族である親、配偶者、子であり、血族とは血がつながっている人のことです。それ以外の兄弟姉妹や祖父母、配偶者の父母、配偶者の連れ子、甥や姪などが2割加算される対象となります。

孫による代襲相続は2割加算されない

2割加算対象の人でも2割加算されないケースがあります。それは孫による代襲相続の場合です。本来、孫は加算対象ですが、被代襲相続人である子(孫から見たら親)が対象外のときは代襲相続をおこなったとしても対象にならないので間違えないようにしましょう。

数次相続との違いに注意

相続人である人が亡くなってしまうことで発生する相続は、代襲相続以外に数次相続というものがあります。被相続人より先に相続人が亡くなって発生する相続が代襲相続で、被相続人より後に相続人が亡くなって発生するのが数次相続です。ここでは数次相続の概要と代襲相続との違いについて解説します。

数次相続とは

相続が重なって発生してしまったことを数次相続といいます。例えば、父が亡くなって遺産分割などをおこなおうと思っていたときに、今度は母が亡くなった、という状態です。

例えば父、母、長女、次女4人の例を挙げてみましょう。

- 最初に父が亡くなり、母・長女、次女が相続人となる

- 父の不動産や金融資産をどう分けるか検討中に、母が亡くなった

- 長女、次女は父と母の遺産分割協議をおこなう必要が出てしまった

このような状態になると相続関係が複雑になって、混乱が生じ、トラブルを招いてしまう可能性が高くなります。

相続権を引き継げる範囲に違いがある

代襲相続と数次相続では被相続人の亡くなる時期が異なるため、この違いにより相続人の範囲が異なることがあります。

例えば 父、母、長女、次女の4人家族がいて、次女はすでに結婚して配偶者と子(孫)がいました。

代襲相続

父が亡くなる前に次女が亡くなっていたとします。父が亡くなったときの相続人は、母、長女、孫(次女の代襲相続)の3人です。

数次相続

父が亡くなった時点では、母、長女、次女が相続人ですが、遺産分割中に次女が亡くなると次女に対する相続人が次女の配偶者と孫となるので全部で4人です。

亡くなる順番で相続人が変わってしまう点が大きな違いです。そのため、同時に処理したい気持ちもありますが、混乱して間違えないように順を追って処理していくことが必要になります。

代襲相続のよくある疑問

最後に、代襲相続でよくある疑問とその回答をまとめます。

Q.代襲相続ってどのタイミングで発生するの?

基本的には相続人が亡くなったタイミングです。それ以外にも相続する権利を失った場合などがあります。

Q.相続人が死亡したときに誰でも代襲することができるの?

亡くなった相続人の直系卑属であることが基本条件です。それ以外にも代襲相続人となる人が死亡していないこと、相続権を失っていないことなどがあります。

Q.再代襲ができないことがあるの?

あります。甥や姪は代襲相続できますが、甥や姪に対して再代襲相続はできません。

Q.代襲相続が発生した場合、財産分与の割合って何か変わるの?

亡くなった相続人の割合が代襲相続人に引き継がれるだけであり、ほかの相続人の割合は基本的には変わりません。代襲相続人がいないことでほかの人の割合が増えることはあります。

Q.代襲相続がするときに何か手続きは必要?

何もありません。家庭裁判所にも行かなくて大丈夫です。相続をおこなうとき、被代襲者が亡くなっている証明と代襲者が子であることを証明する戸籍謄本があれば問題ありません。

Q.遺留分と代襲相続の範囲って違いますか?

違います。特に間違えやすいのが被相続人の兄弟姉妹の対象についてです。兄弟姉妹は遺留分制度では対象外ですが、代襲相続では兄弟姉妹の子(甥や姪)が対象となります。

まとめ

代襲相続の概要から、代襲相続人となれる人の範囲、相続税の基礎控除などについてご説明しました。

また、間違えやすい遺留分制度や数次相続との違いを挙げてみましたが、相続についてはほかにもさまざまな制度があります。

家族構成などによってはいろいろな制度が絡んで複雑化してしまう恐れもあるので、自分の家の場合はどうなるのか気になる方や、すでにお悩みがある方は、相続専門家に相談、依頼してみるのもひとつの方法です。

いい相続では相続に関する分野を得意とする専門家との初回無料面談をご案内しています。相続についてお困りの際は、お電話またはお問い合わせフォームからお気軽にご相談ください。

ご希望の地域の専門家を探す

ご相談される方のお住いの地域、遠く離れたご実家の近くなど、ご希望に応じてお選びください。

この記事を書いた人

相続専門のポータルサイト「いい相続」は、相続でお悩みの方に、全国の税理士・行政書士・司法書士・弁護士など相続に強い、経験豊富な専門家をお引き合わせするサービスです。

「e行政書士」の相続手続に関する役立つ情報は「いい相続」編集スタッフがお届けしています。また「いい相続」では、相続に関連する有資格者の皆様に、監修のご協力をいただいています。

▶ いい相続とは

▶ 監修者紹介 | いい相続

相続手続きに関する他の記事

-

共同相続人とは?定義や法定相続人との違いについてわかりやすく説明

共同相続人とは?定義や法定相続人との違いについてわかりやすく説明

-

株式の相続はどうやるの?株式の調べ方や名義変更の手続き、評価方法までわかりやすく解説

株式の相続はどうやるの?株式の調べ方や名義変更の手続き、評価方法までわかりやすく解説

-

相続放棄手続きの方法、期限や注意点も解説

相続放棄手続きの方法、期限や注意点も解説

-

車の所有者が亡くなったときの名義変更の相続手続きをわかりやすく解説!

車の所有者が亡くなったときの名義変更の相続手続きをわかりやすく解説!

-

相続手続きの一覧とスケジュール|流れと期限・必要書類・手順をどこよりもわかりやすく解説!【行政書士監修】

相続手続きの一覧とスケジュール|流れと期限・必要書類・手順をどこよりもわかりやすく解説!【行政書士監修】

-

法定相続情報一覧図(法定相続情報証明制度)どんな手続きに利用できる?流れや費用まとめて解説【行政書士監修】

法定相続情報一覧図(法定相続情報証明制度)どんな手続きに利用できる?流れや費用まとめて解説【行政書士監修】

-

相続に関わる時効|知らなかった!は許されない相続手続きの時効とその根拠【行政書士監修】

相続に関わる時効|知らなかった!は許されない相続手続きの時効とその根拠【行政書士監修】

-

相続人がいないときの相続財産の行方と不動産のリスク【行政書士監修】

相続人がいないときの相続財産の行方と不動産のリスク【行政書士監修】

-

遺産相続手続き代行|相続手続きの流れと依頼する専門家の選び方、費用の目安【行政書士監修】

遺産相続手続き代行|相続手続きの流れと依頼する専門家の選び方、費用の目安【行政書士監修】

-

行政書士ができる相続手続きとは?司法書士との違いや費用の目安から行政書士選びのポイントまで【行政書士監修】

行政書士ができる相続手続きとは?司法書士との違いや費用の目安から行政書士選びのポイントまで【行政書士監修】